Dívidas: como sair do buraco e retomar o controle da sua vida financeira

Quando eu falo de dívidas, não penso só em boleto atrasado. Eu penso no peso mental de abrir o app do banco com medo, evitar olhar a fatura e sentir que o dinheiro some antes do mês acabar. A boa notícia é que sair dessa situação é possível, desde que você troque culpa por clareza e monte um plano de controle financeiro que caiba na vida real.

Na prática, eu já vi que quase ninguém sai do aperto com uma grande virada. O que funciona mesmo é combinar três coisas: entender exatamente o que deve, organizar o orçamento mensal e seguir uma estratégia simples até ganhar tração. Se você quer retomar suas finanças pessoais sem depender de planilha complicada, este guia é o caminho mais direto.

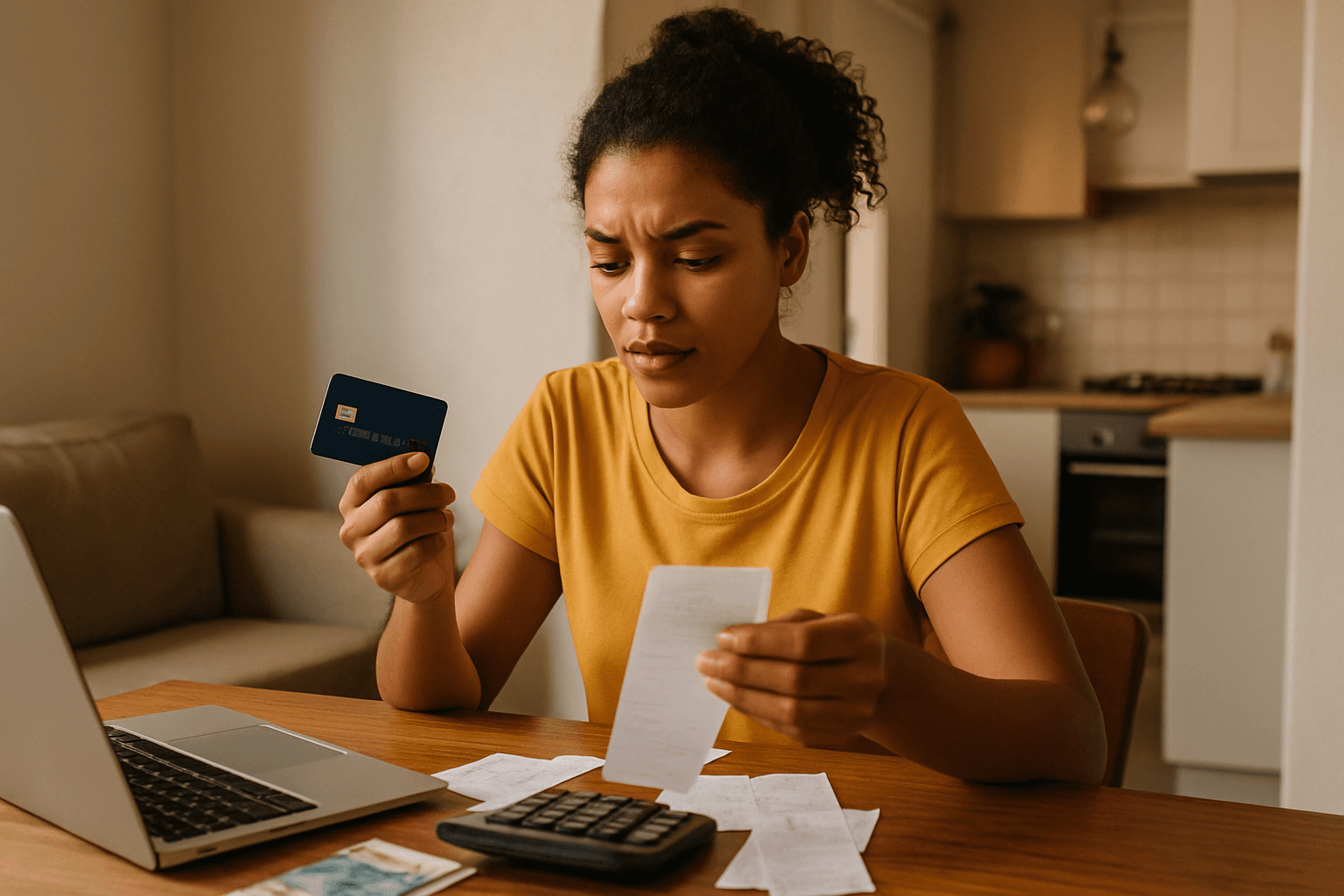

Entenda o tamanho das dívidas sem culpa

Clareza vem antes da solução: o que está no escuro parece maior do que realmente é.

O primeiro passo é reunir tudo em um só lugar. Dívida de cartão, cheque especial, empréstimo, parcelamento atrasado, contas básicas vencidas: tudo entra. Eu gosto de começar por uma lista simples, porque ela tira a sensação de caos e transforma o problema em algo concreto.

Anote pelo menos estes pontos de cada dívida:

- credor ou instituição

- valor total em aberto

- valor da parcela

- taxa de juros, se houver

- data de vencimento

- quantidade de parcelas restantes

- status atual: em dia, atrasada, negociada ou em cobrança

Isso importa porque nem toda dívida pesa igual. No Brasil, rotativo do cartão e cheque especial costumam ter juros muito altos, e o Banco Central mantém informações e orientações úteis sobre crédito e renegociação em seu site oficial: https://www.bcb.gov.br. Quando eu organizo essa visão geral, consigo identificar rápido quais dívidas estão drenando mais dinheiro.

Se você costuma gastar por impulso e depois sentir o efeito na fatura, vale ler também O impacto das compras impulsivas nas finanças: como evitar. Muitas vezes, a dívida não começou no valor em si, mas no hábito que parecia pequeno.

Organize seu orçamento mensal para abrir espaço

Sem espaço no orçamento mensal, qualquer plano de pagamento vira promessa difícil de cumprir.

Depois de listar as dívidas, eu olho para o fluxo do mês. Quanto entra? Quanto sai? E, principalmente, para onde está indo o dinheiro que poderia aliviar a situação? Esse é o momento de montar um orçamento mensal honesto, não um orçamento “perfeito”.

Uma forma prática é separar os gastos em três grupos:

- essenciais: aluguel, mercado, transporte, contas básicas

- importantes, mas ajustáveis: delivery, streaming, lazer, assinaturas

- dívidas e metas financeiras

Aqui, o objetivo não é cortar tudo e viver no sufoco. É encontrar excessos possíveis. Às vezes, duas ou três mudanças já liberam um valor relevante por mês, como:

- reduzir pedidos por aplicativo de R$ 400 para R$ 200

- pausar assinaturas pouco usadas e economizar R$ 80

- rever transporte ou gastos pequenos recorrentes e liberar R$ 100

Nesse exemplo, já aparecem R$ 380 por mês. Em um semestre, isso soma R$ 2.280 que podem ser direcionados para dívidas. É assim que economizar dinheiro deixa de ser teoria e vira alívio real.

Se você quer fortalecer essa rotina, eu recomendo 5 hábitos de controle financeiro que te transformam em um expert em controlar gastos. São hábitos simples que ajudam muito quando a grana está apertada.

Monte uma estratégia de pagamento que você consiga manter

A melhor estratégia não é a mais bonita no papel; é a que você consegue seguir até o fim.

Com a lista pronta e o orçamento mensal ajustado, é hora de escolher uma ordem para atacar as dívidas. Na minha experiência, existem dois caminhos que costumam funcionar melhor.

1. Método dos juros mais altos

- priorize primeiro as dívidas mais caras

- mantenha o pagamento mínimo das demais

- direcione todo valor extra para a dívida com maior taxa

Esse método costuma ser o mais eficiente financeiramente, porque reduz o custo total ao longo do tempo.

2. Método da menor dívida primeiro

- quite a menor dívida mais rápido

- use essa vitória como motivação

- depois, passe para a próxima

Esse formato pode funcionar melhor para quem precisa sentir progresso logo no começo. Eu já vi muita gente desistir por escolher a estratégia “ideal” no papel, mas que não combinava com seu perfil emocional.

Se quiser simplificar, faça assim:

- reserve um valor fixo por mês para dívida

- automatize o que puder

- evite criar novas parcelas enquanto está pagando as antigas

- revise o plano a cada 30 dias

Um exemplo numérico: se você tem R$ 3.000 no cartão com juros altos e R$ 1.000 em uma dívida menor sem tanto custo, geralmente faz sentido atacar primeiro o cartão. Mesmo que a dívida menor pareça mais “fácil”, a mais cara tende a crescer mais rápido.

Negocie com inteligência e proteja seu controle financeiro

Renegociar pode ajudar muito, mas acordo ruim também vira armadilha.

Negociar dívida não é sinal de fracasso. É uma ferramenta. O problema é aceitar qualquer proposta só para sair da pressão. Eu sempre olho o custo final do acordo, e não só o valor da parcela que “cabe” naquele momento.

Antes de fechar uma renegociação, confira:

- valor total após a negociação

- quantidade de parcelas

- juros embutidos

- multa ou entrada exigida

- impacto no orçamento mensal

- o que acontece se houver atraso no novo acordo

Na prática, vale pedir:

- desconto para pagamento à vista, mesmo que parcial

- redução de juros

- prazo que caiba de verdade no seu orçamento

- envio da proposta por escrito

Um erro comum é trocar uma dívida difícil por um acordo longo demais, que ocupa o orçamento por anos. Outro é usar novo crédito para apagar incêndio sem mudar comportamento. Em alguns casos, integrar suas informações com soluções baseadas em open finance ajuda a enxergar melhor entradas, saídas e compromissos. Se esse tema te interessa, veja Open Finance: Como Essa Nova Tendência Pode Ajudar Suas Finanças.

Crie hábitos para não voltar ao buraco

Quitar dívidas é importante; construir proteção para não repetir o ciclo é o que muda sua vida financeira.

Eu considero essa parte tão importante quanto pagar. Muita gente consegue renegociar, respira por alguns meses e depois volta ao aperto porque não criou barreiras práticas no dia a dia. Controle financeiro não é vigiar cada centavo com paranoia; é ter um sistema simples para não se perder.

Os hábitos que mais ajudam são:

- acompanhar gastos semanalmente, não só no fim do mês

- definir um teto para categorias que costumam escapar

- separar um valor, mesmo pequeno, para reserva

- evitar compras parceladas por impulso

- revisar assinaturas e gastos automáticos a cada 2 ou 3 meses

Mesmo uma reserva modesta faz diferença. Guardar R$ 20, R$ 50 ou R$ 100 por mês não resolve tudo de uma vez, mas reduz a chance de recorrer a crédito caro diante de um imprevisto. Segundo pesquisas recorrentes de educação financeira no Brasil, o problema de muitos lares não é apenas renda, mas falta de previsibilidade e acompanhamento.

Eu gosto de pensar assim: sair das dívidas exige esforço concentrado; permanecer fora delas exige rotina leve, mas constante.

Use o Finoamigo no dia a dia para manter o plano vivo

Quando eu consigo visualizar minhas finanças pessoais com clareza, tomo decisões melhores e ajo antes do problema crescer.

Na prática, o que mais atrapalha não é só gastar demais. É perder a visão do todo. O Finoamigo ajuda justamente nisso: acompanhar contas, organizar o orçamento mensal e enxergar o controle financeiro sem depender de planilha complicada.

Com uma visão mais clara do seu dinheiro, fica mais fácil:

- saber quanto entra e quanto sai

- identificar categorias com excesso

- lembrar vencimentos e compromissos

- acompanhar a redução das dívidas ao longo dos meses

- tomar decisões com menos ansiedade

Eu gosto dessa abordagem porque ela transforma finanças pessoais em algo acompanhável. Em vez de agir só quando a situação aperta, você passa a perceber tendências antes: uma fatura subindo demais, um gasto recorrente fora do padrão, um mês em que será preciso segurar mais. Esse tipo de clareza ajuda muito a economizar dinheiro e reconstruir a confiança no próprio processo.

Perguntas frequentes

Qual dívida devo pagar primeiro?

Na maioria dos casos, a dívida com juros mais altos deve vir primeiro, como cartão de crédito e cheque especial. Se você precisa de motivação rápida, quitar a menor dívida antes também pode funcionar.

Vale a pena renegociar todas as dívidas de uma vez?

Nem sempre. Eu prefiro avaliar caso a caso, comparando juros, parcela e custo total. Renegociar tudo sem olhar o impacto no orçamento mensal pode criar um novo aperto.

Como economizar dinheiro mesmo ganhando pouco?

Comece pelos gastos recorrentes e pelos impulsos mais comuns. Pequenos cortes consistentes, somados ao acompanhamento frequente, costumam gerar mais resultado do que mudanças radicais que duram pouco.

Posso usar cartão de crédito enquanto estou saindo das dívidas?

Pode, mas com muito cuidado. Se o cartão foi uma das causas do problema, o ideal é reduzir o uso ao mínimo ou pausar até recuperar o controle financeiro.

Quanto tempo leva para sair das dívidas?

Depende do valor devido, da renda e da sua capacidade de renegociação. O mais importante é perceber progresso mês a mês e manter um plano sustentável.

Comece grátis no Finoamigo